近日,行业调研机构 Gartner发布最新数据显示,2021 年全球半导体收入总计 5950 亿美元,比 2020 年增长26.3%。同时还发布了2021年全球半导体营收十大企业榜单。在全球半导体企业市占率排名中,三星电子从英特尔手中夺回头把交椅;英特尔则与其他九大半导体公司形成鲜明对比,收入同比下降了0.3%;AMD和联发科在2021年经历了最强劲的增长;英伟达、高通增速紧随其后,不遑多让。2021年全球半导体企业营收榜单

(图源:Gartner)

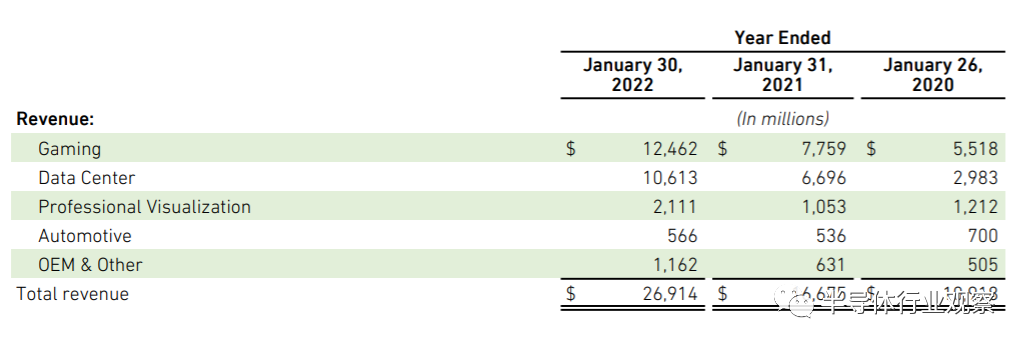

Gartner表示,2021年全球芯片短缺的情况影响了全球的半导体厂商,加上全球原物料与物流价格的上涨,都推动了半导体平均出货价格(ASP)的走高。因此,使得全球大多数半导体企业2021年的营收都呈现出了较大幅度的增长态势。与2020年汽车、工业和部分消费市场受到企业和消费者支出减少的重创不同,2021年汽车和工业市场需求强劲回归,内存市场也持续受益于近年来转向家庭/混合工作和学习的主要趋势,以及随着5G发展带来的无线通信业务的增长,都加速了半导体市场规模的提升。本文围绕上述半导体十强企业的营收数据,来探究其背后暗藏着哪些产业趋势。近年来,数据中心成了AMD、英特尔及英伟达的必争之地。AMD可谓是榜单上的“大赢家”,从2020年的第14位一跃升至第10位,2021年全年营收同比大增68%,第四季度业绩更是全面超出预期。优异的表现背后,AMD在计算与图形事业部及企业、嵌入式和半定制事业部均保持营业额持续增长。AMD表示,与2020年的64亿美元相比,计算和图形业务2021年的净收入增长了45%,达93亿美元,主要原因是平均销售价格上涨了57%,部分抵消了8%的出货量下降;企业、嵌入式和半定制净收入为71亿美元,比2020年的33亿美元增长了113%,主要是受半定制产品和EPYC(霄龙)服务器处理器销售增长的推动。据了解,数据中心业务占AMD 2021年总收入的25%左右,这反映了在半导体短缺和供应链中断贯穿全年的趋势中,AMD在2021年专注于高利润的数据中心产品和高端锐龙处理器的市场战略。AMD总裁兼CEO苏姿丰表示,由于云计算和企业客户越来越多地采用 AMD EPYC处理器,数据中心收入同比翻了一番。在数据中心领域,AMD在数据中心领域继续保持强劲发展势头,AMD EPYC处理器、AMD Instinct加速器和数据中心解决方案越来越多地被新客户和扩展的云产品所采用。2021年第四季度有一百三十多个基于AMD产品的公开云实例推出。据悉,AMD在2022财年将继续快速增长其核心业务,特别是在服务器业务方面。AMD预计,2022年的年营收将增长31%,达到215亿美元,数据中心的收入约占总收入的30%。可见,服务器在内的数据中心市场将是接下来AMD的主攻市场之一。不仅是AMD,面向数据中心的布局也是英特尔、英伟达重点加码的方向。近年来,确立“以数据为中心”转型目标的英特尔,持续通过并购等举措丰富自身在数据中心领域的布局,包括收购优质的FPGA、ASIC公司,再加上研发独立GPU、IPU、神经拟态芯片、量子计算芯片,以及研发统一编程软件工具oneAPI,实现了覆盖多重架构的产品组合。而英伟达在数据中心领域主打“GPU+CPU+DPU”的芯片路线,为此,英伟达先是花费69亿美元收购了以色列网络设备商Mellanox,而后又推出面向数据中心大规模人工智能和高性能计算应用的自研CPU——基于Arm架构的Grace芯片。老对手AMD在数据中心业务同比翻倍,大超市场预期。而英伟达数据中心业务同样带来惊喜,交出了一份不错的答卷,英伟达2022财年(英伟达财年为上年2月-当年1月)的收入达到创纪录的269.1亿美元,相比上一年增长61%,收入和毛利率均创公司历史新高。在各项业务中,尤其是公司最核心的游戏业务和数据中心业务都呈现出高增长的表现,两项合计占比达85%以上。

当前位置:

当前位置: